В данной статье рассматриваются вопросы, которые следует учитывать при планировании финансирования российского бизнеса. В долгосрочной перспективе финансирование, безусловно, должно осуществляться через прибыльные операции, но здесь мы представляем другие варианты, пока эта точка не будет достигнута.

1. Финансирование через вливания акционерного капитала

Первым вариантом финансирования компании всегда является акционерный капитал, акционерный капитал. Но это не всегда лучший вариант, особенно когда речь идет о финансировании дочерней компании. Существует также вопрос о налоге на прибыль и налоге на дивиденды, который должен быть уплачен до того, как капитал может быть возвращен с доходностью.

В России есть дополнительные сложности с долевым финансированием, так как компании не разрешается иметь чистые активы ниже стоимости номинального акционерного капитала. Мы начнем с рассмотрения этого вопроса ниже.

Соотношение стоимости чистых активов и уставного капитала

Прежде чем мы углубимся в варианты финансирования, мы должны проинформировать вас о вопросе необходимой стоимости чистых активов пропорционально акционерному капиталу.

Закон требует, чтобы стоимость чистых активов компании всегда была больше номинального акционерного капитала компании (через два первых года после регистрации компании). Если имеются кумулятивные убытки (отрицательная нераспределенная прибыль), то есть уставный капитал компании больше, чем стоимость его чистых активов на конец второго финансового года, и каждый последующий год компания должна быть либо ликвидирована, либо ее акционерный капитал должен быть уменьшился до суммы, равной стоимости его чистых активов. (Уставный капитал ни в коем случае не может быть меньше минимального 10 000 рублей). Ликвидация также может быть инициирована налоговой инспекцией.

Таким образом, для внесения дополнительных взносов в уставный капитал необходимо поддерживать чистую стоимость активов на уровне, по крайней мере, в размере новой суммы уставного капитала. Тогда для этого потребуется, чтобы компания получала прибыль от операций или чтобы проблема была решена с помощью вклада в активы.

2. Взносы в активы

Очевидно, что проблему стоимости чистых активов лучше всего решить, обеспечив прибыльные операции. Вместо этого компания должна предпринять некоторые действия для увеличения чистых активов. Одним из таких методов является внесение так называемого «вклада в активы».

«Вклад в активы» представляет собой безвозмездный вклад и, в отличие от вклада в уставный капитал, не изменит номинального акционерного капитала. Следовательно, использование таких взносов не изменит акционерный капитал.

Поэтому метод вклада в активы можно использовать для устранения разрыва в чистых активах. Но поскольку полученные таким образом деньги расходуются (при отсутствии прибыли), снова будет отрицательный разрыв активов, что снова потребует нового вклада и т. Д.

Устав компании должен предусматривать такое обязательство.

3. Проценты по заемным средствам, франшиза

Российское законодательство признает в качестве франшизы проценты, выплачиваемые по любым долговым обязательствам, независимо от их формы, будь то банковские кредиты, торговые и коммерческие кредиты, ценные бумаги, другие кредиты или займы. (Налоговый кодекс, статья 269). Нет ограничений на вычитаемость процентов, когда стороны заимствования являются несвязанными сторонами, действующими на основе вытянутой руки. (Это начиная с 1.1.2015). Однако существуют ограничения на вычитаемость процентов по контролируемым транзакциям (транзакции между двумя предприятиями, которые являются связанными / аффилированными компаниями по отношению друг к другу, и другие квалификационные критерии, как определено российскими правилами трансфертного ценообразования).

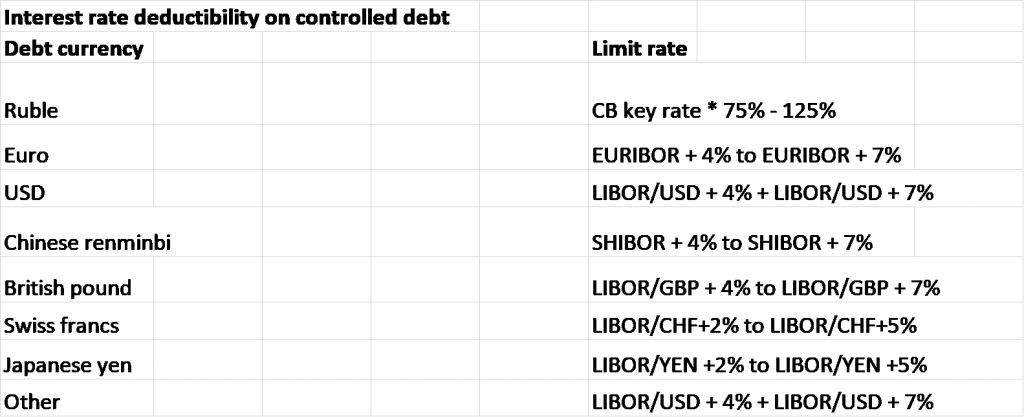

Для полной вычитаемости проценты по контролируемым кредитным операциям должны находиться в пределах минимального и максимального предела, установленного в законе. Лимиты установлены для рублевых займов в процентах от ключевой ставки российского Центрального банка (в настоящее время 7,5%) и для валютных займов в процентах от соответствующей базовой ставки, как показано в таблице ниже.

Фактический процент принимается для налогообложения, когда он попадает между этими пределами, но в противном случае он будет пересмотрен на основе правил трансфертного ценообразования.

Нижний предел в этих диапазонах установлен с целью установления соответствующего приемлемого дохода другой стороны по сделке, кредитора.

4 . Правила тонкой капитализации

При рассмотрении вопроса о финансировании российского предприятия за счет внутригрупповых займов необходимо также учитывать так называемые правила тонкой капитализации. Обоснование правил тонкой капитализации является целью не допустить уклонения иностранных компаний от уплаты налога на прибыль путем репатриации прибыли от российских дочерних компаний в виде чрезмерных процентов по долговым инструментам вместо налогооблагаемых дивидендов (Налоговый кодекс, статья 269). Действительно, поскольку проценты считаются вычитаемыми расходами для российского заемщика, это может уменьшить налоговую базу по налогу на прибыль, тогда как дивиденды не могут. Более того, как правило, дивиденды облагаются источником налога в России, что означает, что российская дочерняя компания обязана удерживать налог на прибыль при выплате дивидендов.

Поэтому проценты являются более выгодной формой репатриации прибыли для налогоплательщиков, чем дивиденды.

Правила минимальной капитализации применяются к российскому корпоративному заемщику, если (а) имеется прямое / косвенное участие иностранного капитала (в том числе через аффилированные лица, связанные лица, российские или иностранные) в капитале такого заемщика и (б) контролируемый долг к собственному капиталу Соотношение таких заемщиков превышает 3: 1 (12,5: 1 для банков и лизинговых компаний). В число связанных лиц входят не только российские, но и иностранные компании, которые (а) участвуют более 25% прямо / косвенно или более 50% в каждой последующей компании или (б) более 25% обыкновенных прямых / косвенных участник («сестринские» компании). Проценты по кредитам от независимых банков освобождаются от правил (при условии, что долг — как основной, так и процентный — не был погашен иностранным акционером или его филиалами в результате выполнения гарантии банку).

Правила предусматривают (а) ограничить возможность вычета процентов по максимальной сумме процентов и (б) ввести налог на дивиденды с процентов, превышающих максимальный процент.

Для расчета максимальной суммы процентов (а) все контролируемые долги агрегируются, и (б) расчет производится в конце каждого отчетного периода дискретно (т. Е. Без последующих изменений, даже если сумма капитала увеличивается в последующем отчетный период).

5. Правила трансфертного ценообразования

Россия впервые приняла законодательство о трансфертном ценообразовании в 2011 году, которое вступило в силу с 1 января 2012 года. Российские правила трансфертного ценообразования были созданы по образцу руководящих принципов Организации экономического сотрудничества и развития (ОЭСР) с учетом также мировой практики. В этом законодательстве предусмотрены критерии для определения связанных сторон и контролируемых сделок, а также приемлемые методы трансфертного ценообразования для определения цен и прибыльности на основе принципов вытянутой руки; Закон также устанавливает требования к отчетности и перечисляет разрешенные источники данных и требования соответствия. Однако существуют важные различия в российском законодательстве, и поэтому корпорации должны обеспечивать связь с соответствующими российскими налоговыми консультантами для обеспечения соблюдения.

С 2014 года все трансграничные операции со связанными сторонами регулируются правилами трансфертного ценообразования независимо от их стоимости. Это означает, что с 2014 года эти правила распространяются на все международные компании, проводящие операции со своими российскими дочерними компаниями и другими связанными компаниями в России. В частности, все финансовые и кредитные операции, лицензионные платежи и лицензионные соглашения, а также соглашения о поставках и обслуживании между российскими компаниями и их иностранными связанными сторонами подпадают под действие этих правил, даже если эти операции имеют нулевую стоимость.

При этом стоит отметить, что российские налоговые органы уже активно торгуют нотами и делятся своим опытом со своими зарубежными коллегами на основании соответствующих договоров. Соответствующие российские власти активно участвуют в международных конференциях TP и круглых столах, которые помогли им полностью интегрировать их со своими коллегами и поделиться своим опытом.

Анализ транзакций и подготовка документации по трансфертному ценообразованию является необходимым предварительным условием для эффективной подготовки и подачи отчетности в налоговые органы. Учитывая крайний срок подачи отчетов, рекомендуется начать их подготовку своевременно. Клиентам рекомендуется связаться с Awara Accounting для получения помощи в составлении соответствующей документации по трансфертному ценообразованию (если это не было сделано ранее) или обновить, чтобы сделать ежегодное обновление документации по трансфертному ценообразованию.

Обратите внимание, что непредоставление или представление отчета о контролируемых транзакциях после установленного срока, а также предоставление отчетов с неточной информацией может привести к штрафам для компании. Кроме того, если цены, применяемые в контролируемых сделках, не соответствуют рыночным ценам, налоговые органы могут добавить к налогооблагаемому доходу налогоплательщика доход, который налогоплательщик получил бы, если бы применялись правильные цены (налоговые корректировки). Если налоговая проверка выявляет заниженные налоги за транзакции, компании может быть назначен штраф в размере 40% от неоплаченного налога.

Требования к отчетности по трансфертному ценообразованию

Согласно новому закону от 2017 года, российские компании, являющиеся членами международной группы компаний (если общий годовой доход группы составляет более 50 миллиардов рублей, приблизительно 750 миллионов долларов США), теперь (применительно к 2017 финансовому году) должны подготовить три документация по трансфертному ценообразованию (TP). Обязательства включают отчет по каждой стране (CbC), глобальную и национальную документацию (начиная с 2018 финансового года), а также уведомление об их членстве в MNC. Эти новые требования не отменяют ранее введенные требования к документации ТП, они остаются в силе, и новое правило дополнит их.

Уведомление об участии в международной группе компаний должно быть подано в течение 8 месяцев после окончания финансового года, следующего за годом, в котором оборот группы превысил 50 млрд рублей.

Трехуровневая (3-уровневая) отчетность по трансфертному ценообразованию включает в себя:

Страновой отчет

Этот отчет должен быть представлен по требованию налогового органа. Налоговый орган должен предоставить компании не менее 3 месяцев для выполнения этого запроса.

Если российская компания является материнской компанией международной группы (или уполномоченным участником), то этот отчет должен быть представлен в течение 12 месяцев после окончания финансового года.

Компании освобождаются от обязанности представлять отчет по каждой стране, если такой отчет по группе должным образом передается в соответствующий орган страны, с которой Россия автоматически обменивается информацией (с учетом подробных требований, перечисленных в законе).

Глобальная документация (Глобальный файл)

Этот документ предоставляется по запросу налогового органа. Представление не может быть поручено ранее, чем через 12 месяцев и не позднее, чем через 36 месяцев после окончания финансового года.

Национальная документация (Локальный файл)

Данная документация предоставляется по запросу налогового органа. Представление не может быть обязательным ранее, чем 1 июня года, следующего за годом, когда произошла контролируемая транзакция. Согласно правилам переходного периода, налоговый орган не может запрашивать документацию на 2018 и 2019 годы не ранее, чем 31 декабря 2019 года и 31 декабря 2020 года, соответственно. (Однако положения о переходном периоде не распространяются на документацию, представленную в соответствии со статьей 105.15.1 Налогового кодекса).