")

Сбор средств — неизбежная часть пути стартапа. Предприниматели должны пройти несколько раундов финансирования, чтобы собрать необходимые средства для расширения своей деятельности.

Стартапу необходимо собрать средства в нужное время; пока не стало слишком поздно присоединиться из-за конкуренции или слишком рано, чтобы препятствовать соответствию продукта рынку.

Основная проблема возникает, когда стартап больше не может работать по модели начальной загрузки , а это означает, что основатель больше не может использовать свои существующие ресурсы в бизнесе. Им приходится искать инвесторов, венчурных капиталистов или инкубаторы для инвестирования в свой бизнес.

Но прежде всего учредитель должен определить, сколько средств ему нужно. Здесь начинается процесс оценки стартапа.

Однако вы должны убедиться, что ваш стартап не окажется переоцененным или недооцененным, так как это негативно повлияет на инвесторов.

Чтобы избежать этого, вот несколько методов оценки стартапов, которые помогут вам в этом процессе.

Терминология оценки стартапов

Прежде чем двигаться дальше, вот несколько ключевых терминов, которые вам нужно понять:

- Оценка стартапа: стоимость стартапа просто означает, сколько будет стоить стартап, если он будет продан сегодня для IPO или какой-либо другой фирме. Он учитывает такие факторы, как опыт команды, продукт, активы, конкуренция, рыночные возможности и потенциал роста.

- Оценка до получения денег: Оценка до получения денег просто относится к стоимости компании до каких-либо инвестиций.

- Постинвестиционная оценка: постинвестиционная оценка относится к стоимости компании после привлечения средств. Проще говоря, доинвестиционная оценка плюс сумма инвестиций — это постинвестиционная оценка.

- Венчурные капиталисты: Венчурные капиталисты — это частные инвесторы , которые покупают часть компании в обмен на капитал (деньги). Эти компании могут быть стартапами или небольшими компаниями с высоким потенциалом роста в будущем. Как правило, они являются частью венчурной фирмы, у которой есть инвестиционный фонд, предназначенный для финансирования бизнеса.

- Стартапы до получения дохода: компания, которая находится на стадии прототипа или выпустила свой первый продукт на рынок, но фактически не заработала денег от продажи своего продукта или услуги.

- EBITDA: прибыль до вычета процентов, налогов, износа и амортизации

- Ангелы-инвесторы. Ангелы — это богатые частные инвесторы, которые инвестируют в малый бизнес или стартапы в обмен на долю в их бизнесе. В отличие от фирм венчурного капитала, инвесторы-ангелы используют для инвестирования собственный капитал.

Для стартапов до получения дохода

Большинство стартапов не имеют конкретной прибыли в начале своего жизненного цикла . В результате становится сложно оценивать стартапы без каких-либо финансовых данных. Но основателям стартапов до получения дохода все же необходимо определить стоимость своей компании при сборе средств.

Итак, вот несколько различных методов оценки стартапов, которые используют предприниматели перед получением дохода.

Метод Беркуса

Метод Беркуса рассчитывает стоимость стартапа до того, как он принесет первый доход. Вместо финансовых оценок он фокусируется на рисках, связанных с компанией.

Основатели стартапов часто рассчитывают на быстрый рост продаж и нереалистичную норму прибыли, которую они не в состоянии обеспечить.

В результате Дэйв Беркус создал эту модель, чтобы оценивать стартап на основе его потенциала, а не фактической производительности.

В соответствии с этим методом оценки стартапа ваш стартап оценивается на основе пяти ключевых факторов успеха, связанных с основными рисками, которые могут создать или разрушить стартап. Это

- Хорошая идея . Представляет собой основную ценность бизнеса, указывая на то, что у него есть хорошая идея для стартапа .

- Прототип . Технологический риск снижается, если у компании есть продукт, который привлекает клиентов .

- Стратегические отношения . Сильные стратегические альянсы и партнеры снижают рыночный риск стартапа.

- Управление качеством . Отличная управленческая команда снижает риск некачественной реализации.

- Внедрение продукта или продажи. Производственный риск снижается, когда у компании есть явные признаки роста выручки в будущем.

Каждый фактор оценивается и ему присваивается денежная стоимость в диапазоне от нуля до 500 000 долларов. Сумма всех пяти значений представляет собой предварительную оценку стартапа, которая может достигать 2–2,5 млн долларов США по этому методу.

Давайте разберем это на примере:

| Драйвер ценности | Присвоенная стоимость (максимум 500 000 долларов США) |

|---|---|

| Звуковая идея | 300 000 долларов |

| Опытный образец | 275 000 долларов США |

| Стратегические отношения | 175 000 долларов |

| Управление качеством | 350 000 долларов |

| Внедрение продукта или продажи | 200 000 долларов |

| ПРЕДДЕНЕЖНАЯ ОЦЕНКА (СУММА) | 1 300 000 долларов США |

Даже если у вас есть хорошая бизнес-идея (300 000 долларов), для успеха вашего стартапа требуется отличная команда по реализации. Теперь, если у вас есть команда экспертов и профессионалов в предметной области, то самая высокая денежная ценность присваивается управлению качеством (350 000 долларов США).

Используемая звуковая технология делает прототип пригодным для продажи (275 000 долларов) и обещает принести доход в будущем (200 000 долларов). В результате ваша компания будет оценена в 1,3 миллиона долларов.

Стоимость дублирования

Как следует из названия, стоимость дублирования подхода определяет стоимость создания такого же стартапа с нуля.

Учитываются все расходы, от стоимости создания продукта до покупки физических активов. Сумма всех этих расходов и есть «справедливая рыночная стоимость» бизнеса.

Обоснование заключается в том, что потенциальный инвестор не допустит более высокой оценки бизнеса, чем его справедливая рыночная стоимость.

Например, если у вас есть стартап SaaS , он будет оцениваться по общей стоимости разработки программного обеспечения. Для высокотехнологичного стартапа расходы могут быть связаны с исследованиями и разработками , регистрацией патентов и разработкой продукта.

Концентрируясь исключительно на физических активах компании, этот подход в значительной степени игнорирует нематериальные активы, такие как человеческий капитал, интеллектуальная собственность или стоимость бренда . Это серьезный недостаток, поскольку нематериальные активы являются важным источником конкурентного преимущества и часто описываются как источник жизненной силы компании.

Еще один недостаток этого метода оценки стартапа заключается в том, что на стартовую стоимость не влияет будущий потенциал компании по получению дохода, прибыли и более высоким темпам роста.

Подход «затраты на дублирование» часто рассматривается как отправная точка при оценке стартапов, поскольку это просто запись исторических затрат. Вы можете комбинировать это с другими подходами, такими как метод Беркуса или оценка по системе показателей, для достижения лучших результатов.

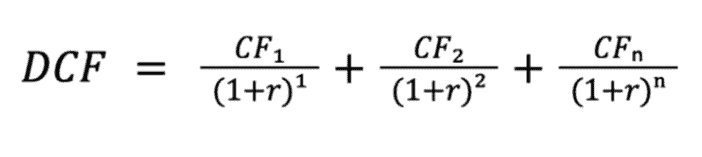

Модель дисконтированных денежных потоков

Модель дисконтированных денежных потоков относится к методу оценки, который определяет стоимость стартапа на основе его будущих денежных потоков.

Это один из наиболее широко используемых методов, учитывающих временную стоимость денег. Это просто означает, что сегодня доллар стоит больше, чем через год, потому что его можно инвестировать.

Например, при годовой процентной ставке 10% 1 доллар на сберегательном счете будет стоить 1,10 доллара через год, 1,21 доллара через 2 года и так далее.

Прогнозируемые будущие денежные потоки затем дисконтируются по фиксированной ставке для определения их текущей стоимости.

Сумма всех дисконтированных денежных потоков за период называется стоимостью стартапа.

Формула для метода оценки DCF:

Где CF 1 = Денежный поток 1 года

CF 2 = Денежный поток 2 года

CF n = Денежный поток года ‘n’

n = количество периодов

г = ставка дисконтирования

Денежный поток относится к чистой сумме денежных средств и их эквивалентов, поступающих в бизнес и выбывающих из него. Для оценки стартапа мы берем свободные денежные потоки, которые относятся к прибыли (включая проценты) за вычетом налогов.

Количество периодов — это количество лет, в течение которых ожидается получение денежных потоков.

Ставка дисконтирования обычно принимается как средневзвешенная стоимость капитала (WACC) или стоимость капитала. WACC относится к доходу, ожидаемому поставщиками капитала.

Давайте разберемся с этим методом на примере:

Предположим, ваша компания A Ltd. оценивает новый проект. WACC вашей компании составляет 10%, отсюда и ставка дисконтирования. Проект имеет следующие притоки денежных средств на следующие пять лет вместе с первоначальными инвестициями в размере 1 миллиона долларов США.

Предположим, что долгосрочный темп роста составляет 15%.

Таким образом, терминальный денежный поток рассчитывается за период после пяти лет следующим образом.

Свободный денежный поток после 5-го года = Свободные денежные средства за последний период (5-й год) * (1 + темп роста)

| Год | Денежный поток (в $) | Коэффициент дисконтирования (10%) | Дисконтированный денежный поток (в $) |

|---|---|---|---|

| 1 | 100 000 | 0,909 | 90 909 |

| 2 | 200 000 | 0,826 | 165 289 |

| 3 | 300 000 | 0,751 | 225 394 |

| 4 | 400 000 | 0,683 | 273 205 |

| 5 | 500 000 | 0,621 | 310 460 |

| 5 | 575 000 (терминальный денежный поток) | 0,621 | 357 075 |

| Сумма дисконтированных денежных потоков | 1 422 332 |

Следовательно, стоимость стартапа в этом случае составляет 1 422 332 доллара.

Система показателей

Сформулированная Биллом Пейном оценка с помощью оценочной карты — один из самых популярных методов, используемых ангелами.

Как и метод Беркуса, метод системы показателей не опирается на финансовые прогнозы, а сравнивает другие финансируемые стартапы в том же регионе по дополнительным критериям.

Во-первых, вы определяете предварительную оценку компании. Затем вы сравните положение вашей компании по следующим параметрам.

- Сила управленческой команды (0-30%)

- Размер возможности (0-25%)

- Продукт/технология (0-15%)

- Конкурентная среда (0-10%)

- Маркетинг/каналы продаж/партнерство (0-10%)

- Необходимость дополнительных инвестиций (0-5%)

- Другое (0-5%)

Теперь давайте рассмотрим пример, чтобы лучше понять этот метод оценки стартапа.

Предположим, ваша компания X Ltd ищет средства для сбора средств.

Первое, что вам нужно сделать, это найти среднюю оценку сопоставимых компаний до получения денег. Скажем, вы нашли предварительную оценку трех компаний:

| А ООО | 3 500 000 долларов США |

| Б ООО | 5 000 000 долларов |

| С ООО | 3 500 000 долларов США |

| Средняя доинвестиционная оценка | 4 000 000 долларов |

Теперь вам нужно скорректировать эту оценку на основе некоторых атрибутов. Вот как мы находим поправочный коэффициент.

| Атрибут | Диапазон | Фактический вес (Х) | Целевая компания (X Ltd) (Y) | Коэффициент (X*Y) |

|---|---|---|---|---|

| Сила управления | 0-30% | 20% | 100% | 0,2 |

| Размер возможности | 0-25% | 15% | 60% | 0,09 |

| Продукт/технология | 0-15% | 15% | 130% | 0,195 |

| Конкурентная среда | 0-10% | 10% | 150% | 0,15 |

| Маркетинг/канал продаж/партнерство | 0-10% | 5% | 75% | 0,0375 |

| Необходимость дополнительных инвестиций | 0-5% | 5% | 100% | 0,05 |

| Другой | 0-5% | 0% | 80% | 0 |

| Поправочный коэффициент | 0,7225 |

Фактический вес, который вы присваиваете каждому параметру, зависит от ваших суждений. Например, если вы считаете, что управленческая команда недостаточно сильна, ее вес можно снизить до 20%. Если вы считаете, что на рынке большая конкуренция, то вес может составлять 10%.

Воздействие целевой компании оценивается на основе рабочего листа, который представляет собой список различных проблем и их влияние.

Поправочный коэффициент (0,7225) умножается на среднюю оценку до получения денег (4 000 000 долларов США).

Таким образом, доинвестиционная оценка целевой компании составляет 2 890 000 долларов.

Метод венчурного капитала

Фирмы венчурного капитала инвестируют в стартапы, покупая часть компании в обмен на деньги. Они используют оценку стартапа, чтобы определить, какую часть компании они должны купить.

В отсутствие положительных денежных потоков или хороших сопоставимых компаний на рынке становится трудно установить стоимость компании.

В результате Билл Сахлман ввел венчурный метод оценки стартапа, который фокусируется на стоимости выхода (EV) или конечной стоимости (TV), которая представляет собой стоимость, по которой компания, как ожидается, будет продана в будущем.

Давайте разберем процесс на примере.

Вы хотите привлечь 5 миллионов долларов в качестве инвестиции для своего стартапа.

Во-первых, определите финансовые прогнозы компании, включая предполагаемые продажи, EBITDA и чистую прибыль.

| 1 год | 2 год | 3 год | 4 год | 5 год | |

|---|---|---|---|---|---|

| Доход | 1 миллион долларов | 10 миллионов долларов | 30 миллионов долларов | 55 миллионов долларов | 100 миллионов долларов |

| EBITDA | 0,5 млн долларов | 2 миллиона долларов | 5 миллионов долларов | 15 миллионов долларов | 20 миллионов долларов |

| Чистая прибыль | 0 миллионов долларов | 1 миллион долларов | 3 миллиона долларов | 6 миллионов долларов | 10 миллионов долларов |

Теперь предположим, что фирма венчурного капитала хочет выйти к 5-му году. Это означает, что выходная стоимость будет рассчитываться в 5-м году .

Сопоставимые компании на рынке торгуются по цене, в 10 раз превышающей их прибыль (чистую прибыль).

Выходная стоимость (EV) = чистая прибыль x мультипликатор

EV = 10 миллионов долларов x 10 раз = 100 миллионов долларов.

Теперь вы дисконтируете стоимость выхода со ставкой, равной желаемой норме прибыли венчурных инвесторов для достижения текущей стоимости (PV).

Ожидаемая доходность = 33%

Использование формулы DCF

PV = 100 миллионов долларов / (1 + 33%) ^ 5 = 24 миллиона долларов

Текущая стоимость в 24 миллиона долларов является оценкой компании после внесения денежных средств.

Теперь вычтите первоначальные инвестиции в размере 5 миллионов долларов, чтобы получить предварительную оценку.

Таким образом, предварительная оценка составит 19 миллионов долларов .

Рассчитать долю владения VC

Сумма первоначальных инвестиций / постинвестиционная оценка

5 миллионов долларов / 24 миллиона долларов = 20,83%

Суммирование факторов риска

Суммирование факторов риска или метод RFS — это метод оценки до получения денег для стартапов на ранней стадии или до получения дохода.

Как и оценка с помощью оценочной карты, метод RFS начинается с базовой стоимости, которая представляет собой предварительную оценку компании, рассчитанную на основе сопоставимых стартапов.

Затем это базовое значение корректируется с учетом 12 стандартных факторов риска.

Проще говоря, вы сравниваете свой стартап с аналогичными стартапами на рынке и оцениваете, имеете ли вы более высокий или более низкий риск.

Каждому из этих рисков присваивается балл в диапазоне [-2,2] в зависимости от его серьезности.

| Рейтинг | Риск | Корректировка предварительной оценки |

|---|---|---|

| +2 | Чрезвычайно позитивный | Добавить 500 000 долларов |

| +1 | Положительный | Добавить 250 000 долларов |

| 0 | Нейтральный | Добавить / Минус Ничего |

| -1 | Отрицательный | Минус 250 000 долларов |

| -2 | Крайне отрицательно | Минус 500 000 долларов |

Вы лучше поймете это на примере.

Предположим, вы хотите привлечь средства для своего стартапа FabFood Ltd с рынка.

Вы начинаете с определения эталонного значения, которое рассчитывается путем получения среднего значения оценок сопоставимых стартапов в вашем регионе.

| Имя | оценка |

|---|---|

| ООО «ЭйБиСи Фудс» | 4 миллиона долларов |

| Съедобные продукты XYZ | 3,5 миллиона долларов |

| ООО «ПКР» | 6 миллионов долларов |

| Спудл ООО | 2,5 миллиона долларов |

| Средняя доинвестиционная оценка | 4 миллиона долларов |

Это значение будет контрольным значением, которое будет скорректировано с учетом следующих факторов риска.

| Фактор риска | Рейтинг |

|---|---|

| Риск руководства | 1 |

| Стадия бизнеса | 2 |

| Выходная стоимость / Потенциальный прибыльный риск выхода | 0 |

| Риск репутации | -1 |

| Риск цепочки поставок | -2 |

| Политический риск | 0 |

| Риск финансирования/привлечения капитала | 1 |

| Продажи и маркетинговый риск | 1 |

| Конкурентный риск | -1 |

| Технологический риск | 1 |

| Судебный риск | 0 |

| Международный риск | 2 |

| Сумма | 4 |

Теперь вы умножаете это число на 250 000 долларов, чтобы получить значение корректировки.

Корректировка риска = 4 x 250 000 долларов США = 1 миллион долларов США.

Таким образом, общая предварительная оценка вашего стартапа составляет 4 миллиона долларов + 1 миллион долларов = 5 миллионов долларов .

Для пост-доходных стартапов

Стартапы, которые заработали деньги, продавая свой продукт или услугу на рынке, известны как пост-доходные стартапы. У них есть конкретные финансовые данные, которые можно сравнить с другими компаниями в той же отрасли, чтобы определить их оценку.

Итак, давайте разберемся в нескольких методах оценки стартапов, используемых стартапами после получения прибыли:

Стандартный множественный метод заработка

Множитель прибыли — это подход к оценке, при котором стоимость фирмы устанавливается путем умножения ее прибыли на множитель.

Например, если прибыль фирмы составляет 1 миллион долларов и кратна 5, ее оценка составляет 5 миллионов долларов.

Это означает, что в рамках этой стратегии на стоимость вашей компании влияют два элемента: прибыль компании и мультипликатор.

Компания оценивается на основе ее операционной деятельности на протяжении многих лет. В результате большинство компаний используют EBIT (прибыль до вычета процентов и налогов) — операционную прибыль — в качестве меры своей прибыли. Хотя иногда компании также используют EBITDA для измерения прибыли.

Следующим шагом является выбор коэффициента заработка. Предприятия в диапазоне от 1 до 10 миллионов долларов используют множитель 2-4x, в то время как предприятия размером более 10 миллионов долларов могут использовать множитель до 8-12x.

На значение мультипликатора влияет множество факторов.

- Отрасль: наиболее распространенным фактором является отрасль, в которой работает бизнес. Небольшие сервисные компании, как правило, имеют меньший мультипликатор, например, 2-3x. С другой стороны, компании, предлагающие программное обеспечение как услугу (SaaS), могут иметь множитель до 15x.

- Тенденция доходов: если бизнес демонстрирует годовые или месячные темпы роста доходов, он получит более высокий коэффициент, чем компания, доходы которой снижаются.

- Возраст компании: хорошо зарекомендовавшая себя компания с мощной ценностью бренда и сильной клиентской базой будет иметь больший коэффициент, чем компания, которая только начинает свою деятельность. Для создания этих элементов требуется время, и они являются признаком стабильности, что увеличивает коэффициент.

Простота этого метода делает его чрезвычайно популярным для оценки стартапов. Еще одним важным фактором является то, что большинство методов оценки стартапов предназначены для стартапов до получения дохода, но этот метод дает возможность рассчитать его для стартапов, у которых есть определенный уровень доходов.

Метод рыночных мультипликаторов

Метод рыночных мультипликаторов — это метод оценки стартапов, основанный на том принципе, что аналогичные компании в одной отрасли должны иметь одинаковую стоимость.

Чтобы использовать этот метод, инвестор или аналитик компании идентифицирует группу сопоставимых компаний и собирает данные об их финансовых показателях и показателях, таких как выручка, прибыль и денежный поток.

На основе собранных показателей рассчитываются различные финансовые коэффициенты. Среднее или медиана этих отношений затем используется для определения мультипликатора для оценки вашего стартапа.

Давайте лучше разберемся в этом на примере.

Предположим, у вас есть стартап электронной коммерции — A Ltd.

Первым шагом является сбор финансовых данных всех сопоставимых компаний в отрасли:

| Компания | Доход | Чистая прибыль | EBITDA |

|---|---|---|---|

| П ООО | 100 миллионов долларов | 20 миллионов долларов | 30 миллионов долларов |

| Q ООО | 50 миллионов долларов | 5 миллионов долларов | 7 миллионов долларов |

| Р ООО | 10 миллионов долларов | 2 миллиона долларов | 1 миллион долларов |

| ООО «С» | 75 миллионов долларов | 6 миллионов долларов | 8 миллионов долларов |

Затем вы рассчитываете финансовые коэффициенты следующим образом.

| Компания | Соотношение цены и продаж (коэффициент P/S) | Соотношение цены и прибыли (коэффициент P/E) | Отношение цены к EBITDA |

|---|---|---|---|

| П ООО | 8x | 40x | 26,67x |

| Q ООО | 2,5x | 25x | 17,85x |

| Р ООО | 2x | 10x | 20x |

| ООО «С» | 1,2x | 15x | 11,25x |

Теперь, чтобы определить рыночный мультипликатор, вы должны взять медиану или среднее значение финансовых показателей.

Возьмем среднее значение коэффициентов P/S всех сопоставимых компаний.

Средний коэффициент P/E = (8x+2,5x+2x+1,2x) / 4 = 3,425x (рыночный мультипликатор)

Ориентировочная стоимость вашего стартапа рассчитывается следующим образом:

Стартовая стоимость = выручка x рыночный мультипликатор

Если доход вашего стартапа составляет 15 миллионов долларов, то оценка вашего стартапа будет

15 миллионов долларов x 3,425 = 51,375 миллиона долларов.

Метод балансовой стоимости

Метод балансовой стоимости при оценке стартапов — это метод, при котором стоимость компании определяется путем определения чистой стоимости ее активов и обязательств.

Компании могут использовать этот метод оценки стартапов на любом этапе своего жизненного цикла .

Фактически этот метод основан на балансе компании, где ее стоимость рассчитывается путем вычитания стоимости обязательств из активов. Это также известно как чистая стоимость бизнеса.

Проиллюстрируем это на примере:

Предположим, у вас есть стартап, который производит экологичную посуду для дома. Это ваша финансовая информация:

| Обязательства | Количество | Ресурсы | Количество |

|---|---|---|---|

| Капитал | 1 000 000 долларов США | Завод и оборудование | 500 000 долларов |

| Кредиторы | 450 000 долларов | Должники | 550 000 долларов |

| Наличные | 400 000 долларов | ||

| Общий | 1 450 000 долларов США | Общий | 1 450 000 долларов США |

Теперь чистая стоимость или балансовая стоимость вашей компании рассчитывается как

Балансовая стоимость = Общие активы – Внешние обязательства

Балансовая стоимость = 1 450 000 – 450 000 долларов США

Балансовая стоимость = 1 000 000 долларов США

Капитал в вашем бизнесе не является внешним обязательством, потому что он представляет вашу (владельца) собственность в компании.

Однако этот метод может не точно отражать истинную стоимость стартапа. Финансовые отчеты часто не отражают такие элементы, как интеллектуальная собственность, фирменный стиль и качество управленческой команды. Эта стратегия не учитывает прогнозы доходов компании и потенциал будущего роста.

Поэтому лучше всего сочетать это с другими методами оценки стартапов, чтобы получить более точную оценку.